Inflace cení zuby. Jak si stojí vysoce kvalitní akcie oproti akciovým indexům

V posledních letech roste masivně obliba tzv. pasivního investování prostřednictví ETF fondů, které se nesnaží vybírat do svého portfolia jednotlivé akcie, ale investují do všech firem zastoupených v konkrétních indexech. Typickým příkladem jsou ETF zaměřené na index S&P 500, tedy pětistovku největších amerických firem. V tomto článku porovnáme právě výkonost tohoto indexu v obdobích zvýšení inflace s výkonností tzv. vysoce kvalitních akcií. Takovými akciemi se rozumí akcie, které mají historicky vyšší ziskovost a stojí na silných fundamentech daných firem, jako jsou volné peněžní toky a rentabilita. Takové firmy najdeme napříč sektory, jsou jimi například Apple, Amazon nebo Microsoft.

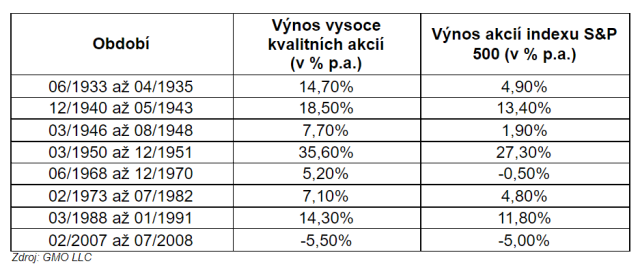

Za posledních 120 let bylo celkem osm období, ve kterých byla v Americe inflace nad úrovní 5 % po dobu jednoho roku nebo déle, a tabulka níže ukazuje výkonnost vysoce kvalitních akcií za tato období ve srovnání s akciemi z akciového indexu S&P 500.

Z tabulky je patrné, že v sedmi z osmi období vysoce kvalitní akcie převyšovaly svojí výkonností akciový index. Pouze v jednom období před finanční krizí byl rozdíl ve prospěch indexu, ale tento rozdíl je zanedbatelný ve srovnání, jaký nadvýnos v předchozích obdobích vysoce kvalitní akcie investorům přinesly. Můžeme tedy konstatovat, že v obdobních vyšší inflace se projevuje kvalita silných firem.

ETF splňují základní pravidlo investování, podle něhož se nemá vše vsázet na jednu kartu, respektive akcie jedné společnosti. Je ale patrné, že toto rozložení není všespásné. S vysokou mírou pravděpodobnosti můžeme naopak říct, že aktivně řízené fondy, které do svých portfolií vybírají právě jen vysoce kvalitní akcie, mohou přinést lepší výsledky.

Michal Valentík, člen investičního výboru společnosti Broker Trust